虽然国家外汇管理局2016年12月31日就改进个人外汇信息申报管理答记者问时强调,完善个人申报并不涉及个人外汇管理政策调整,个人年度购汇便利化额度没有变化,但对普通人来说,去银行换外汇的变化已经出现了。

最明显的是,外汇局增加了购汇文件要求,旨在通过细化申报内容,强化购汇用途的真实性。

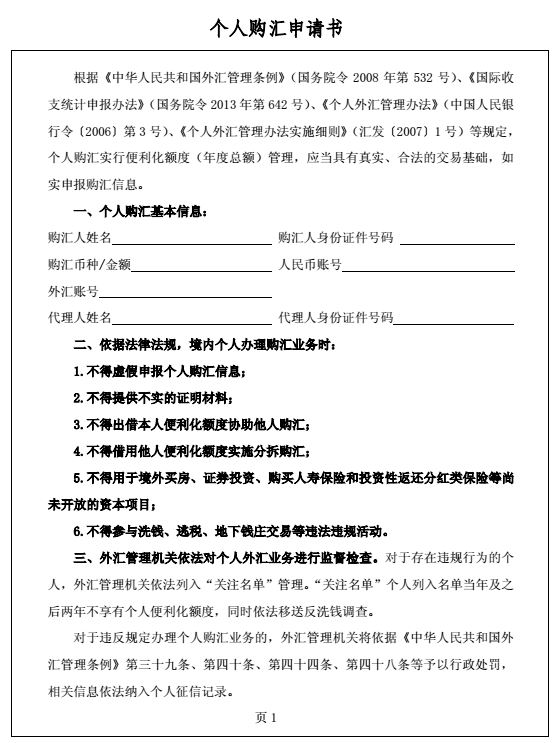

从2017年1月1日起,无论你是在银行柜面还是通过网银、手机银行等电子渠道办理购汇,均需要填写《个人购汇申请书》,明确填写购汇用途。

在此之前,一般情况,个人因旅游等去银行购汇,柜面工作人员会口头询问购汇用途,然后在银行系统内录入,并不需要个人填写相关表格。

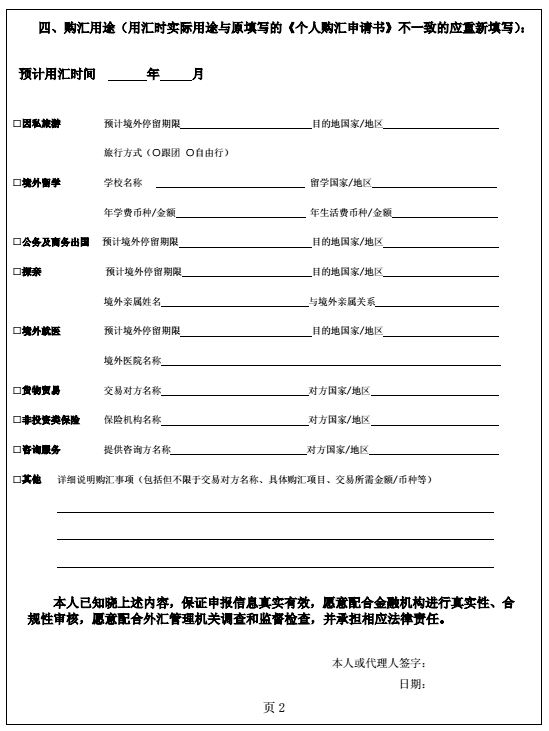

必须填写预计用汇时间

根据各家银行披露的《申请书》显示,个人经常项目下的购汇用途包括因私旅游、境外留学、公务及商务出国、探亲、境外就医、货物贸易、非投资类保险、咨询服务及其他。

个人购汇申请书(柜面版)

以招商银行手机银行为例,登录后,点击“购汇委托”,就会跳出新版的个人购汇申请书,点击“下一步”后开始填写,除了购汇人的基本信息,还增加了预计用汇时间栏目和每种用途的详细相关信息。

比如,因私旅游,要填写预计停留期限,是跟团还是自由行;如果是境外留学,要填写学校名称、留学的国家、年学费金额和年生活费金额;境外就医,要填写停留期限和境外医院名称。

需要注意的是,在填写购汇用途时,“预计用汇时间”填报项为必填项,填写预计使用购汇资金的日期。

在此之前,个人去银行购汇,并不需要说明自己究竟打算何时使用所换的外汇。

同时,再填写个人购汇用途时,只能单选,个人应根据实际用途勾选购汇用途项目,并完整填写所勾选项目涉及的全部细项。个人一次购汇存在多种用途的,应按金额从大原则填报。如果你的个人实际用途不在《申请书》明确列明的八项购汇用途项目之内的,应勾选“其他”项,并详细说明交易对方名称、具体购汇项目、交易所需金额/币种等事项。

购汇“六不得”

最新的个人购汇说明书中,明确给出了境内个人在办理个人购汇业务时的六项禁止行为,分别是:

1.不得虚假申报个人购汇信息;

2.不得提供不实的证明材料;

3.不得出借本人便利化额度协助他人购汇;

4.不得借用他人便利化额度实施分拆购汇;

5.不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目;

6.不得参与洗钱、逃税、地下钱庄交易等违法违规活动。

对于市场关注的个人境外投资方面,国家外汇局在答记者问中专门提醒称,个人在境内配置外币资产的选择面较窄,只能持有外币存款或购买品种有限的外币理财。目前主要发达经济体利率水平仍处于低位,欧、日实施“零利率”政策,美国的利率水平也较低,外币存款利息和外币理财收益率都明显低于人民币存款和理财。且国际汇市波动频繁,人民币有效汇率基本稳定,对美元汇率双向波动,市场主体持有外币资产的收益还面临很大的不确定性和风险。

对于存在违规行为的个人,外汇管理机关依法列入“关注名单”管理。

而如果被列入“关注名单”,个人当年及之后两年不享有个人便利化额度,同时依法移送反洗钱调查。

如果违反规定办理个人购汇业务的,相关信息将依法被纳入个人征信记录。

“过去,我国国际收支个人购汇中存在一些漏洞,致使部分违规、欺诈、洗钱等行为时有发生,包括利用经常项目从事资本项目交易(比如海外购房和投资等),还在一定程度上助长了地下钱庄等违法行为,这扰乱了正常交易秩序,也对广大遵守个人购汇规定的居民形成了利益侵蚀。在改进个人购汇事项申报统计后,外汇管理部门可据此加强事后核查,对有关违规违法行为加强管理和处置。”国家外汇管理局相关负责人表示。

来源:中新网

编辑:张钰茜